Larry Williams的一个研究[程序化老手]

Larry Williams的一个研究

我大约在四年前,看过稳操胜算这本书,无非是在我人为交易低潮时,给了更大的打击,甚至,怀疑自己是否不适合交易.

然而,那时,却是一个转戾点,让我闭门整理资金管理程式化,进而,做到程式交易,自动下单.

当时,低潮的原因,分析的结果,主要在于资金管理,以及非系统化的重複交易错误,程式交易解决了这些,这四年的程式交易经验,也重新验证了交易的可行性.

稳操胜算提到Larry的事,别人的是是非非,我个人是不置可否,倒是Larry留下来的东西,我仍然肯定,交易系统一旦公开,大部分的获利性都降低了,重点是交易观念,是否有其价值,同样的观念,是否可以用不同型式来交易呢?

动能突破的观念,个人一直在使用,即便单纯的公式,套用台指仍可获利,当初,Larry会以开盘价+-突破动能区间值来作为讯号,应该是因为只有日线的历史资料吧,我猜,所以,用开盘来估计当日区间的起始点,如果,把开盘价改为当日盘中最高或最低价,会更符合Larry观察到区间循环的现象,而突破动能区间值的估计就用前一日的区间.

用简单的程式码为例,如下:

var: DateH(0),DateL(0);

Var: BrkR(0);

{计算前一日区间,以及设定起始高低点}

If date > Date[1] then begin

BrkR = HighD(1)-LowD(1);

DateH = H;

DateL = L;

end;

{设定当冲最后进场时间,为收盘前15分钟}

If time < CalcTime(_LastTime,-15) then begin

if c < DateL - BrkR then Buy next bar DateL + BrkR stop;

if C > DateH - BrkR then Sell next bar DateH - BrkR stop;

end;

{停损为当日高低点}

ExitLong DateL - 1 stop;

ExitShort DateH + 1 stop;

{收盘前最后5分钟,以市价滑价50点内出场}

If time = calctime( _LastTime,-5) then begin

ExitLong next bar C + 50 stop;

ExitShort next bar C - 50 stop;

end;

以下是TS2000i跑出来的summary report(成本1600)

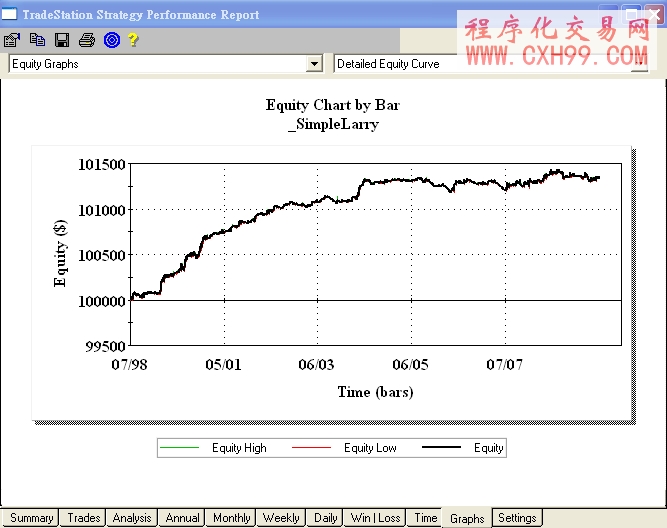

以下是淨值图

短线交易秘诀在台湾是2000年出版的,而这个简单系统则是在2004年中以后,才失去获利性.

( www.cxh99.com )

如果再下一点功夫,可以让获利持续的,不过这不是我这篇文章的重点.我是希望,有兴趣的人,可以就Larry的这个统计,来发表这样的交易研究,有怎样的价值,以及怎样的缺失呢?我有兴趣的是,交易实务者与理论研究者,各会有什麽看法呢?

谢谢!

后记:如果把以上程式码还原成当日开盘价最为估计的话,结果如下:

虽然总获利变小了,但是,淨值曲线显示获利持续性并没有变差.

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:跨领域学习是辛苦的,但是否值得呢,以及…

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册